15 Dinge, die Amerikaner über Kreditkarten nicht wissen oder ignorieren, und es tut uns weh

Laut der American Bankers Association haben 73% der amerikanischen Familien mindestens eine Kreditkarte. Das bedeutet, dass die Mehrheit der Amerikaner Kreditkarten für Einkäufe verwendet, zumindest ab und zu.

Selbst wenn Sie seit Jahrzehnten bei einem bestimmten Kreditaussteller zusammen sind, wissen Sie wahrscheinlich nicht alles, was Sie über Ihre Karte wissen müssen. Kreditkartenregeln stagnieren nicht und können sich aus vielen Gründen ändern.

Von den jüngsten Bundesvorschriften bis hin zu Dingen, die Sie wahrscheinlich im Kleingedruckten verpasst haben, enthält diese Liste alle möglichen Überraschungen für Kreditkartenbenutzer. Bevor Sie also blind eine Zinsänderung akzeptieren oder über eine verpasste Zahlung ausflippen, möchten Sie dies lesen.

1: Sie können eine Zinsänderung ablehnen

Dank des Kartengesetzes können Kreditkarteninhaber Zinserhöhungen ablehnen. Wenn Ihre Kreditkarten -Emittenten sagen, dass sie Ihren Zinssatz erhöhen, können Sie sagen: „Nein, danke.”

Wenn Sie dies tun, kann Ihr Kreditkartenaussteller Ihr Kreditlimit senken oder Ihre Karte schließen. In einigen Fällen können sie jedoch mit Ihnen mit einem neuen Preis arbeiten.

Was sie nicht tun können, ist erforderlich, dass Sie Ihren Guthaben sofort auszahlen, auch wenn sie Ihr Konto schließen. Sie haben genauso viel Zeit, den Guthaben wie zuvor auszuzahlen, was normalerweise Jahre sind.

2: Es kann viele Gebühren geben

Die American Bankers Association listet mögliche Gebühren für Kreditkarteninhaber auf. Es gibt mehr als viele Menschen erkennen.

Während die meisten Kreditkarteninhaber jährliche Gebühren und verspätete Gebühren bewusst sind, wissen sie möglicherweise nicht über Saldoübertragungsgebühren, zurückgegebene Zahlungsgebühren, ausländische Transaktionsgebühren und beschleunigte Kartenersatzgebühren. Viele Kreditkarten erlauben auch Bargeldvorschüsse, aber es gibt normalerweise starken Gebühren für die Nutzung dieses Dienstes.

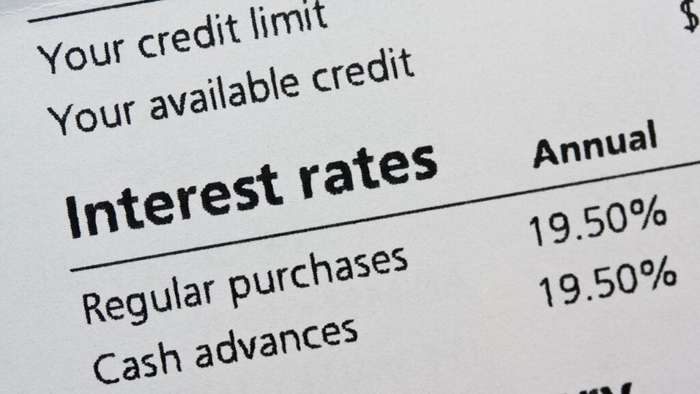

3: Zinssätze können sich erheblich ändern

Wenn Sie sich für eine Kreditkarte anmelden, denken Sie möglicherweise, dass Ihr Zinssatz eingesperrt ist. Das ist jedoch selten der Fall.

Die meisten Kreditkarten verwenden variable APRS, was bedeutet, dass sich die Zinssätze im Laufe der Zeit ändern werden. Laut Bankrate müssen die meisten Kreditkarten -Emittenten auch nicht staatliche Gesetze befolgen, die die Zinssätze einschränken, damit sie so viel berechnen können, wie sie wollen.

Emittenten können Ihren Zinssatz auch unter bestimmten Bedingungen ändern, z. B. wenn Sie eine Reihe von Zahlungen verpassen. In der Regel müssen sie 45 Tage Kündigungen vorlegen, bevor sie eine Ratenänderung initiieren.

4: Ihre Karte schützt Einkäufe

Wenn Sie Online -Einkäufe tätigen, sollten Sie eine Kreditkarte verwenden. Im Gegensatz zu anderen Zahlungsformen sind Kreditkarten mit Kaufschutz geliefert.

Wenn also ein Hacker Ihre Kartennummer stiehlt und Einkäufe tätigt, haften Sie nicht für Zahlungen. Und gemäß dem Gesetz über faire Kreditabrechnung können Sie nicht für Einkäufe bezahlen, mit denen Sie nicht zufrieden sind. Der Kauf muss jedoch innerhalb von 100 Meilen von Ihrem Haus entfernt werden, und Sie müssen versuchen, das Problem zuerst mit dem Verkäufer herauszufinden.

5: Sie könnten im Ausland verweigert werden

Einige Kreditkarteninhaber sind möglicherweise überrascht zu erfahren, dass bestimmte Karten international nicht funktionieren. Oft arbeiten Karten von Discover oder American nur an häuslichen Orten aus.

Karten von MasterCard und Visa arbeiten in mehr nicht inländischen Gebieten. Vor dem Reisen ist es jedoch immer eine gute Idee, zu überprüfen, wo Ihre spezifische Karte akzeptiert wird.

6: Sie könnten ohne Anfrage ein Upgrade durchführen

Jedes Mal, wenn Sie eine Kreditkarte eröffnen, führt der Emittent eine Anfrage zu Ihrer Kreditwürdigkeit durch. Dies hilft ihnen.

Wenn Sie jedoch Ihre Kreditkarte mit demselben Emittenten aktualisieren (oder herunterfahren), können Sie in der Regel eine andere Kredit -Score -Anfrage umgehen. Wenn Sie also nach unterschiedlichen Vorteilen suchen, z. B. nach Luftmeilen und nicht nach Cashback.

7: Mehrere Karten sind nicht immer gut

Wenn Sie versuchen, Ihre Kreditwürdigkeit aufzubauen, ist es möglicherweise von Vorteil, mehr als eine Kreditlinie zu haben. Mehrere Karten können jedoch riskant sein.

Wenn Sie die Balance auf mehreren Karten nicht im Auge behalten und zurückfallen können, kann Ihre Schulden schnell außer Kontrolle geraten. Kreditkartenzinsen können astronomisch hoch sein, und mehrere Guthaben können zu finanzieller Belastung führen.

8: Kartenbilanzen sind nicht immer das, was Sie denken

Bei der Berechnung Ihrer Kreditwürdigkeit analysieren Sie die Kreditbüros Ihr Verschuldungsquoten. Wenn Sie dieses Verhältnis niedrig halten, können Sie Ihre Kreditwürdigkeit hoch halten. Um es niedrig zu halten, müssen Sie Ihre Kartenbilanzen hauptsächlich oder vollständig ausbezahlt halten.

Angenommen, Sie bezahlen Ihre Karte jeden Monat und Ihre Kreditwürdigkeit sieht nicht höher aus - oder schlimmer noch, wirft ein paar Punkte ab. In diesem Fall könnte es sein, dass Ihr Kartenaussteller Ihren Saldo nach dem Ende eines Abrechnungszyklus meldet, aber bevor Ihr Saldo fällig ist.

Dies kann Probleme verursachen, wenn Sie eine Hypothek oder ein anderes Darlehen beantragen. Anstatt zu warten, bis Balances fällig ist, ist es eine gute Idee, Ihre Karte abzuzahlen.

9: Verwenden Sie Vorabrechnungen zu Ihrem Vorteil

Vorabrechnungen garantieren nicht, dass ein Kartenaussteller Ihnen eine Karte gibt, wenn Sie sich bewerben. Sie geben Ihnen jedoch einen Einblick in das, was ein Emittent Sie wahrscheinlich zustimmen wird.

Da Genehmigungsverfahren in der Regel eine harte Kreditanfrage beinhalten, die sich negativ auf Ihre Kreditwürdigkeit auswirkt. Wenn Sie Pre-Approvals per Post erhalten, ist es eine gute Idee, eine vorab genehmigte Karte (oder etwas sehr Ähnliches) zu wählen.

10: Sie sollten nicht weniger als das Minimum bezahlen

Kreditkarten -Emittenten bezeichnen sie aus einem bestimmten Grund Mindestzahlungen. Sie müssen mindestens so viel auf Ihrem Guthaben bezahlen, um eine verspätete Zahlung zu vermeiden.

Wenn Ihr Minimum 50 US. Schließlich können Sie auch feststellen, dass weniger als Minim-Zahlungen Ihre Kreditwürdigkeit beeinträchtigen.

11: Negative Informationen bleiben lange in Berichten

Nehmen wir an, Ihre Kreditwürdigkeit ist dingiert, weil Sie eine verspätete Zahlung leisten oder einen hohen Saldo auf Ihrer Kreditkarte sitzen lassen. Wenn Sie den Restbetrag schnell auszahlen, kann Ihre Kreditgeschichte nicht einfach verschwinden.

Kreditgeber können in der Regel Ihre Kreditgeschichte in den letzten sieben Jahren sehen. Kleinere Dings, wie harte Kreditspulen, dauern oft nur zwei Jahre lang nur zwei Jahre.

12: Verspätete Zahlungen sind nicht gut, aber sie sind auch nicht schrecklich

Wenn Sie eine Kreditkartenzahlung verpassen, ärgern Sie sich nicht völlig. Während verspätete Zahlungen nicht gut sind und oft zu einer Strafgebühr führen, sind sie nicht so schrecklich, wie manche Leute sie machen, um es zu sein.

Kartenaussteller können keine verspätete Zahlung an Kreditbüros melden, es sei denn, Sie sind mehr als 30 Tage hinter sich. Und gemäß dem Card Act können sie Ihren Zinssatz erst erhöhen, wenn Sie mindestens 60 Tage vergangen sind.

13: Ihr Emittent kann helfen, wenn Sie Probleme haben

Wenn Sie sich mit einem finanziellen Problem befassen, lohnt es sich, sich an Ihren Kartenaussteller zu wenden. Viele Unternehmen bieten Programme für Kunden an, die sich mit finanziellen Schwierigkeiten befassen.

Wenn Sie sich für das Programm Ihres Kartenausstellers qualifizieren, erhalten Sie möglicherweise einen reduzierten Zinssatz oder weniger Gebühren. Es ist der beste Ansatz, sie früher als später zu bezeichnen, eher früher als später. Wenn Sie also feststellen, dass Sie keinen Restbetrag auszahlen können, erreichen Sie sofort.

14: Emittenten zahlen manchmal, um Sie zu halten

Kreditkarten -Emittenten mögen es nicht, Kunden zu verlieren, was bedeutet, dass sie verachten, ein Konto abzuschließen. Wenn Sie sich über etwas über Ihre Karte ärgern, kann es sich lohnt, den Emittenten zu rufen, um sich zu beschweren, bevor Sie sie stornieren.

Viele Emittenten werden versuchen, Sie dazu zu bringen, bei ihnen zu bleiben. Sie können auf Ihre jährliche Gebühr reduzieren oder verzichten, Ihnen Bonuspunkte geben oder sogar eine Erklärung -Gutschrift anbieten.

15: Sie sollten immer herumkaufen

Es ist nicht erforderlich, einem Kreditkartenanbieter fürs Leben treu zu bleiben. Neue Karten haben oft große Vorteile, die Sie vielleicht nutzen möchten.

Das Einkaufen für eine neue Karte, die bessere Belohnungen oder eine niedrige jährliche Gebühr bietet, ist eine gute Idee. Stellen Sie einfach sicher, dass Sie auf das Kleingedruckte achten, bevor Sie eine neue Karte auswählen. Strafgebühren, Gnadenperioden und der aktuelle (jährliche prozentuale Zinssatz) APR sollten alle Ihre Entscheidung beeinflussen.

Amerikaner sind verärgert über Trends

Heutzutage wird vielen Kunden ein iPad mit extravagant hohen Tippempfehlungen gezeigt. Das Pew Research Center tauchte in das ein, was sich über die Ansichten der Amerikaner über die Kultur des Tipps und die Kippkultur verändert hat, und ihre Ergebnisse enthüllen sich.

Die amerikanische Tippkultur verändert sich und die Menschen sind nicht glücklich darüber, zeigen Forschungsergebnisse

Die meisten bis zu den günstigsten Staaten zum Ruhestand

Hofften Sie, sich während der Pensionierung in einem billigeren Zustand niederzulassen? Dies sind die Zustände, die Sie berücksichtigen sollten, und ebenso wichtig, die Sie besser vermeiden möchten.

Die meisten bis zu den günstigsten Staaten, die in den Ruhestand von 1 bis 50 rangiert haben

Sie können diesen Artikel auch in anderen Sprachen lesen: